株式会社ZUU- 資金調達の新しい仕組み「クラウドファンディング」

資金調達の新しい仕組み「クラウドファンディング」

株式会社ZUU 一村明博

実績がない個人や企業でも、アイデアとアピールがよければ多くのお金を集めることができる「クラウドファンディング」。

実績がない個人や企業でも、アイデアとアピールがよければ多くのお金を集めることができる「クラウドファンディング」。

クラウド(群衆)とファンディング(資金調達)を合わせた造語で、このところ市場は急拡大しています。

矢野経済研究所によると、2015年度の国内クラウドファンディングの市場規模(新規プロジェクト支援額ベース)は 363億3400万円で、

前年度比68・1%増です。

同研究所は、社会貢献性の高いプロジェクトが多く起案されたことや、

マイナス金利時代を反映して好利回りの貸付型が拡大したことが背景にあると分析しています。

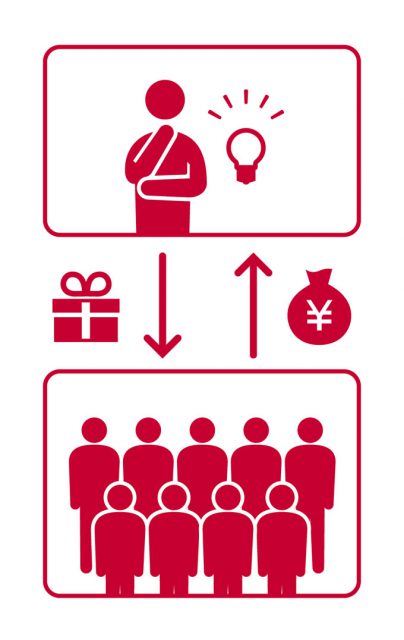

クラウドファンディングはまず、「投資タイプ」と「非投資タイプ」に分けられます。

「投資タイプ」には「ファンド型」「貸付型」「株式型」があり、

「非投資タイプ」には「寄付型」「購入型」があります。

「投資タイプ」の3種類では、出資者はお金や商品・サービスなどのリターンを得ることができます。

「非投資タイプ」の2種類のうち、「寄付型」は被災地や途上国の支援に用いられます。

「購入型」では、購入者から集めた資金で製品を開発・製造し、購入者に完成した製品を提供するものが多いようです。

このうち金額で一番大きいのは「貸付型」で、「ソーシャルレンディング」とも呼ばれます。

日本では不動産を担保にしたローンファンドが多いようです。

インターネットでニュースになったり注目を集めたりするのは、

クリエイティブな新商品が生み出される「購入型」が多いようです。

有名なサービスとしては米国の「indiegogo(インディーゴーゴー)」や「kickstarter(キックスターター)」があります。

日本では「CAMPFIRE(キャンプファイヤー)」や「MAKUAKE(マクアケ)」などがあります。

クラウドファンディングがここまで注目されている理由には、マイナス金利時代、

既存の投資商品の利回りが低くなっていることのほかに、〝応援している感覚〟が持てることがあるようです。

特に「非投資タイプ」では成果物が届きますから、この感覚は強いようです。

ただいいところばかりではありません。

「投資タイプ」では、提供した金額よりリターンが低くなる可能性があります。

最近も、貸付型クラウドファンディングの大手が、

証券取引等監視委員会から金融庁に行政処分を出すよう勧告されました。

こうしたニュースが市場の発展にネガティブな影響を与えないか心配が広がっています。

クラウドファンディングが今後さらに普及するには、

「与信を適切に判断できるか」にかかっているでしょう。

応援の側面があっても、お金を集める以上は「信用」が必要です。

与信を適切なものにすることが、今後の発展における課題といえるのではないでしょうか。

筆者プロフィール/一村 明博

東京都出身。成蹊大学法学部卒業。1993年、大和証券入社。富裕層や中小企業オーナーを主な顧客とする個人営業に従事し、常に全国トップクラスの営業成績を残す。入社3年目には全国NO.1を獲得。その後、2001年に松井証券入社。2004年、最年少(当時)で同社営業推進部長、そして2006年には同社取締役に就任。

高度かつ専門的な知識が必要とされる金融業界において20年以上にわたり500人以上の部下を育てた人材育成のプロフェッショナル。

〈お問い合わせ先〉 info@zuuonline.com

株式会社ZUU

東京都目黒区青葉台3-6-28 住友不動産青葉台タワー9F

◆2017年5月号の記事より◆