事業承継するならば、必ず申請しておきたい!「平成30年4月公募開始!事業承継補助金【後継者支援型】」の解説 – 岸田康雄 (事業承継コンサルティング)

写真=写真AC

【1】 補助金の目的

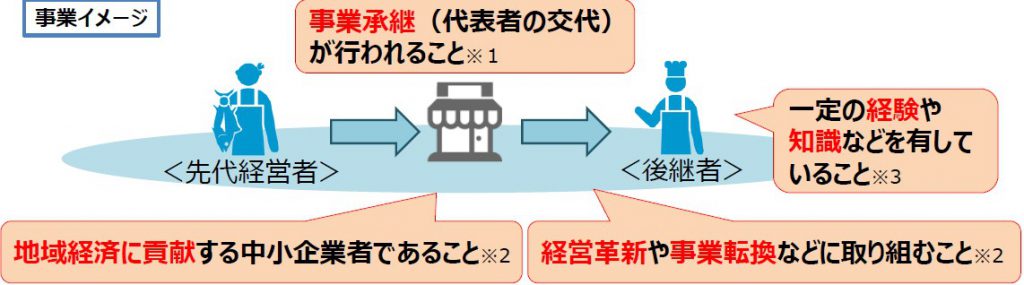

事業承継補助金の後継者承継支援型「経営者交代タイプ」(Ⅰ型)とは、地域経済に貢献する中小企業者等による、事業承継を契機とした新しい取り組み(=経営革新や事業転換)を支援するものです。補助金上限は、経営革新を行う場合は最大200万円に加えて、事業所廃止・既存事業廃止及び集約化を行う場合は廃業費用として300万円の上乗せがあり、最大500万円となっています。補助率は、2分の1又は3分の2となっています。

※1 会社の場合は、先代経営者の退任及び後継者の代表就任など。個人事業者の場合は、先代経営者の廃業・後継者の開業など、後継者が事業を承継した/すること

※2 経営革新と事業転換の要件を確認!

※3 後継者の要件を確認!

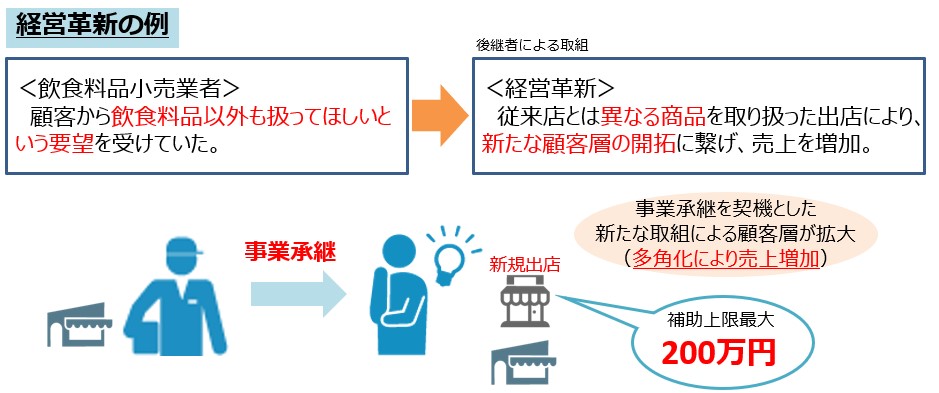

経営革新とは、認定支援機関による確認と支援を受け、①ビジネスモデルの転換(新商品、新分野への挑戦等)による市場創出、新市場開拓等、②新規設備導入(製造ラインのIT化、顧客管理システム刷新等)による生産性向上等を行うことをいいます。補助上限額は最大200万円となります。

例えば、以下のようなケースが想定されるでしょう。

| 酒類のディスカウント業者であるA社は、消費者ニーズにマッチした商品を低価格で販売することで固定客を獲得していた。事業承継をきっかけに、顧客からの要望を踏まえて、酒類だけでなく、衣料品や日用雑貨、食品など多種多様な商品を取りそろえた従来店とは異なる商品構成の店を出店。新たな顧客層の開拓に繋げ、多角化によって売上を増加させた。 |

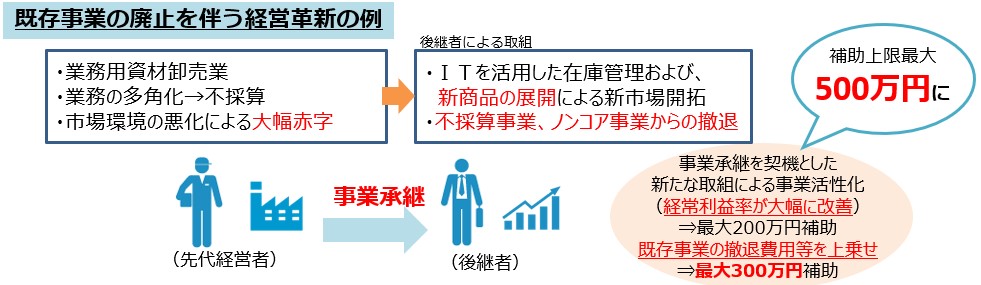

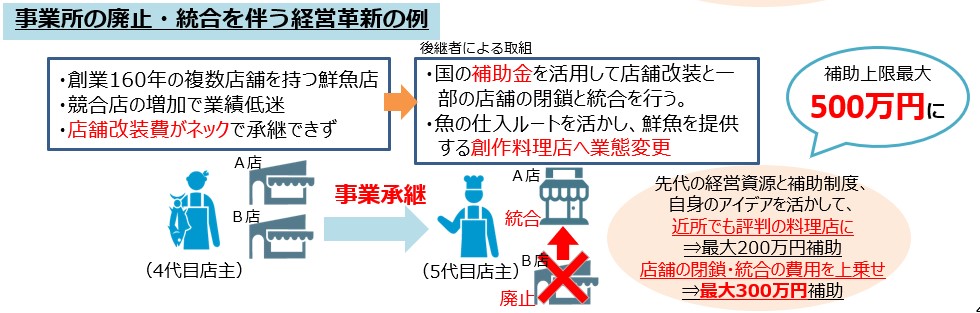

一方、事業転換とは、認定支援機関による確認と支援を受け、事業所の廃止や事業の集約・廃止を伴うことをいい、当該廃止等に要する費用について補助上限額が上乗せ(廃業費用の上限最大300万円)して補助されることになります。

例えば、以下のようなケースが想定されるでしょう。この場合、既存事業の撤退費用として300万円が上乗せされ、最大500万円が補助されます。

| 業務用資材卸売業者であるB社は、業務の多角化から不採算に陥り、市場環境の悪化も伴って大幅赤字に陥っていた。事業承継をきっかけに、認定支援機関の指導を受けて、ITを活用した在庫管理及び新商品の展開による新市場開拓を実施、また、不採算事業やノンコア事業からの撤退によって、黒字化に成功した。 |

また、以下のようなケースも想定されるでしょう。この場合についても、既存事業の撤退費用として300万円が上乗せされ、最大500万円が補助されます。

| 複数店舗を持つ鮮魚店であるC社は、競合店の増加によって業績が低迷していた。事業承継をきっかけに、認定支援機関の指導を受けて、店舗改装と一部店舗の閉鎖と統合を実施、魚の仕入れルートを活かして、鮮魚を提供する事創作料理店への業態変更を実施、利益増大に成功した。 |

なお、「認定支援機関」とは、中小企業・小規模事業者が安心して経営相談等が受けられるために、専門知識や、実務経験が一定レベル以上の者に対し、国が認定する公的な支援機関です。事業承継コンサルティング株式会社(←リンク)が提携する島津会計税理士法人は認定支援機関です。

【2】 補助対象となる要件

本補助金の補助対象者は、先代経営者と後継者が、以下の期間に代表者交代を行う者です。

| 2015年4月1日から 補助事業期間完了日(又は2018年12月31日)のいずれか早い日 |

中小企業(大企業の子会社は除く。)、小規模企業者、個人事業主(青色申告に限る。)、特定非営利活動法人が対象となります。

中小企業の要件

小規模企業者の要件

製造業その他で従業員20人以下、サービス業のうち宿泊業・娯楽業で従業員20人以下、商業・サービス業で従業員5人以下の企業です。

事業承継の要件

① 法人における退任、就任を伴う代表者交代

② 個人事業における廃業、開業を伴う事業譲渡

③ 法人から事業譲渡を受けて個人事業を開業

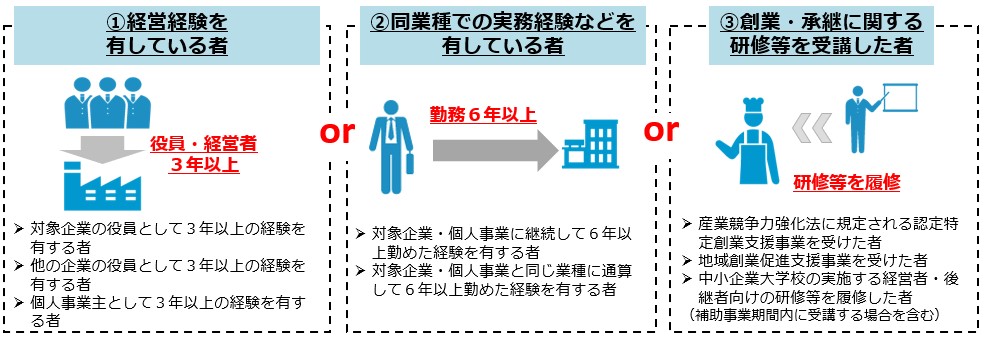

後継者の要件

後継者の要件は、一定程度の知識や経験を有していることが必要で、次のいずれかに該当することです。

①経営経験を有している者

②同業種での実務経験などを有している者

③創業・承継に関する研修等を受講した者

【3】 補助対象期間

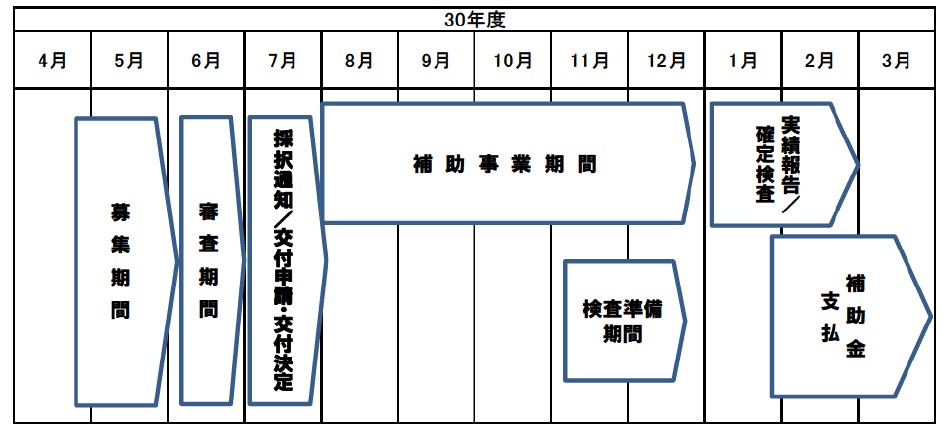

交付決定日から2018年12月31日までとなります。

【4】 補助対象となる経費

設備費、原材料費、外注費、委託費、広報費、知的財産権等関連経費、謝金、旅費、人件費、支払賃料、マーケティング調査費、廃業登記費、在庫処分費、解体費、現状回復費

【5】 補助金額

補助対象経費の3分の2又は2分の1以内の補助金が交付されます。ただし、補助金交付は事業完了後となりますので、補助事業の実施期間中は、支出を先行させなければなりません。

【6】 採点基準

① 新たな取組の独創性

• 技術やノウハウ、アイディアに基づき、ターゲットとする顧客や市場にとって新たな価値を生み出す商品、サービス、又はそれらの提供方法を有する事業を自ら編み出していること。

② 新たな取組の実現可能性

• 商品・サービスのコンセプト及びその具体化までの手法やプロセスがより明確となっていること。

• 事業実施に必要な人員の確保に目途が立っていること。販売先等の事業パートナーが明確になっていること。

③ 新たな取組の収益性

• ターゲットとする顧客や市場が明確で、商品、サービス、又はそれらの提供方法に対するニーズを的確に捉えており、事業全体の収益性の見通しについて、より妥当性と信頼性があること。

④ 新たな取り組みの継続性

• 予定していた販売先が確保できないなど計画どおりに進まない場合も事業が継続されるよう対応が考えられていること。

• 事業実施内容と実施スケジュールが明確になっていること。また、売上・利益計画が妥当性・信頼性があること。

【7】 応募手続き

募集期間は、2018年4月27日(金)~6月8日(金)です。事業計画書及び提出必要書類を提出します。認定経営革新等支援機関による確認書も必要となります。なお、島津会計税理士法人は認定経営革新等支援機関です。

【お問い合わせはこちらから】

<執筆者紹介>

岸田 康雄 (きしだ やすお)

事業承継コンサルティング株式会社 代表取締役

島津会計税理士法人東京事務所長

公認会計士、税理士、中小企業診断士、国際公認投資アナリスト(日本証券アナリスト協会検定会員)

一橋大学大学院商学研究科修了(経営学および会計学専攻)。 中央青山監査法人(PwC)にて事業会社、都市銀行、投資信託等の会計監査および財務デュー・ディリジェンス業務に従事。その後、メリルリンチ日本証券、SMBC日興証券、みずほ証券に在籍し、中小企業経営者の相続対策から大企業のM&Aまで幅広い組織再編と事業承継をアドバイスした。 現在、相続税申告を中心とする税理士業務、富裕層に対する相続コンサルティング業務、中小企業経営者に対する事業承継コンサルティング業務を行っている。 日本公認会計士協会経営研究調査会「事業承継専門部会」委員。中小企業庁「事業承継ガイドライン」改訂小委員会委員。

著書には、「プライベート・バンキングの基本技術」(清文社)、「信託&一般社団法人を活用した相続対策ガイド」(中央経済社)、「資産タイプ別相続生前対策完全ガイド」(中央経済社)、「事業承継・相続における生命保険活用ガイド」(清文社)、「税理士・会計事務所のためのM&Aアドバイザリーガイド」(中央経済社)、「証券投資信託の開示実務」(中央経済社)などがある。