法政大学准教授 小黒一正氏 年金の世代間格差は現行制度の調整で改善可能

法政大学准教授 小黒一正氏 年金の世代間格差は現行制度の調整で改善可能 写真左から:西出孝二氏(創光技術事務所パートナー)・ 小黒一正氏(法政大学准教授)・塩入千春氏(創光技術事務所シニア・アナリスト)

写真左から:西出孝二氏(創光技術事務所パートナー)・ 小黒一正氏(法政大学准教授)・塩入千春氏(創光技術事務所シニア・アナリスト)

これは恐ろしいことで今回消費税を5%から8%まで上げることになり、さらに2015年の10月には8%から10%に上げる予定となっているが、社会保障費が年に2.6兆円肥大していることを考えると、5%増税しても、4、5年で食いつぶすことになるのだ。

そもそも年金には「賦課方式」と「積立方式」の2つの概念がある。

現役を引退した老後世代に、働いている現役世代が年金という形でお金を拠出するのが「賦課方式」。先進国はだいたいこの賦課方式だ。

問題なのは、人口が減り高齢者が増えていくと、給付額を維持するためには、現役世代の負担が増えること。現在現役世代だいたい3人で1人の引退世代を支えている計算が、2050年には1人で1人を支えることに。

そうなると現役世代の負担は相当厳しい。かといって高齢者に「給付額を減らしてください」と頼むと「それは困る」となってしまう。そこを調整する必要があるのだが、政治家や政策当局が板挟みになって、いろいろな対立が起り、遅々として前に進まないのが現状だ。

一方、「積立方式」は自分の老後のために積立してきた世代が将来それを年金として使う仕組み。人口減少を考えたらこれが理想で、国はこちらへの移行を考えている。しかし、これも一筋縄ではいかない。というのも移行措置として「二重の負担」と言われる状態が発生するからだ。これは現役世代の人に、自分の老後のための積立てと同時に高齢者の分の負担を求めること。その金額はいくらかというと毎年50兆円。これを増税で賄おうとすると、1%増税で年間2.5兆円入る計算なので、消費税換算で20%くらいの増税に。つまり無理なのだ。

これは恐ろしいことで今回消費税を5%から8%まで上げることになり、さらに2015年の10月には8%から10%に上げる予定となっているが、社会保障費が年に2.6兆円肥大していることを考えると、5%増税しても、4、5年で食いつぶすことになるのだ。

そもそも年金には「賦課方式」と「積立方式」の2つの概念がある。

現役を引退した老後世代に、働いている現役世代が年金という形でお金を拠出するのが「賦課方式」。先進国はだいたいこの賦課方式だ。

問題なのは、人口が減り高齢者が増えていくと、給付額を維持するためには、現役世代の負担が増えること。現在現役世代だいたい3人で1人の引退世代を支えている計算が、2050年には1人で1人を支えることに。

そうなると現役世代の負担は相当厳しい。かといって高齢者に「給付額を減らしてください」と頼むと「それは困る」となってしまう。そこを調整する必要があるのだが、政治家や政策当局が板挟みになって、いろいろな対立が起り、遅々として前に進まないのが現状だ。

一方、「積立方式」は自分の老後のために積立してきた世代が将来それを年金として使う仕組み。人口減少を考えたらこれが理想で、国はこちらへの移行を考えている。しかし、これも一筋縄ではいかない。というのも移行措置として「二重の負担」と言われる状態が発生するからだ。これは現役世代の人に、自分の老後のための積立てと同時に高齢者の分の負担を求めること。その金額はいくらかというと毎年50兆円。これを増税で賄おうとすると、1%増税で年間2.5兆円入る計算なので、消費税換算で20%くらいの増税に。つまり無理なのだ。

ではどうすべきなのか。「事前積立方式」に解決の糸口を見ることができる。

事前積立とは、賦課方式にバッファーの積立を別途用意しておくもの。つまり現役の負担が高まっていく部分をバッファーの積立金を使って二重の負担を軽減する。そうすれば同じ年金給付を維持できるというワケだ。

イメージとしては次のような仕組みになる(ここではとりあえず金利は簡単に。物価変動も固定で考えている)。

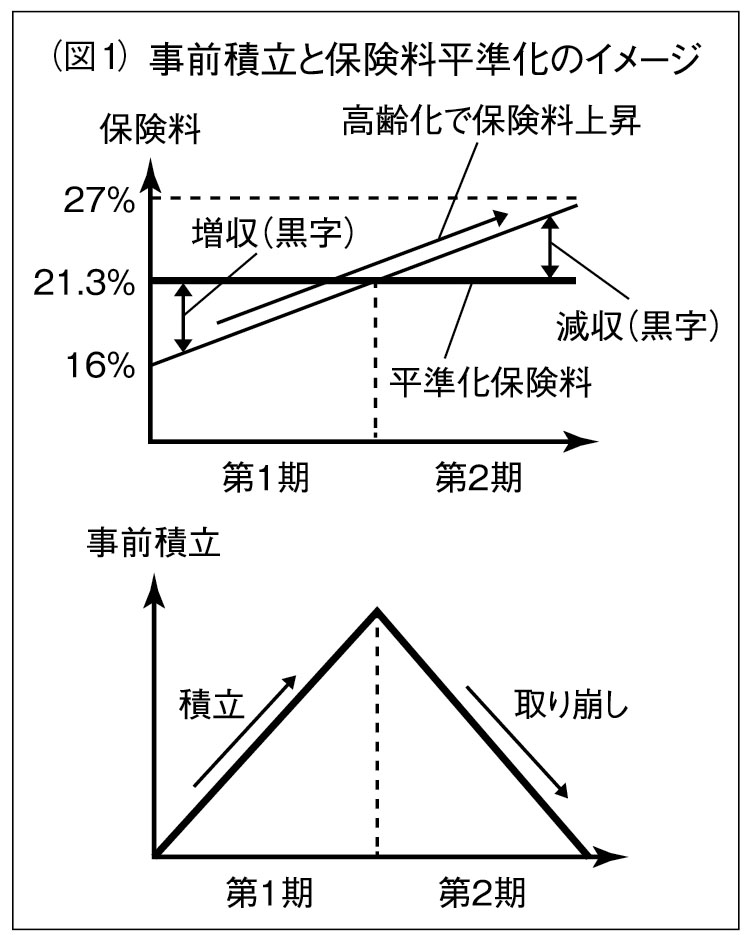

いま単純に1人に300万円支給しているとする。1人を3人で支えるので、現役世代は100万円に50万円多めに用意してこれを積み立てる。そうすると2050年以降はこの積立金をとり崩して、その積立金と合わせて高齢者に300万円を拠出できる。こうするとずっと負担も150万円で給付も300万円になる。

ではどうすべきなのか。「事前積立方式」に解決の糸口を見ることができる。

事前積立とは、賦課方式にバッファーの積立を別途用意しておくもの。つまり現役の負担が高まっていく部分をバッファーの積立金を使って二重の負担を軽減する。そうすれば同じ年金給付を維持できるというワケだ。

イメージとしては次のような仕組みになる(ここではとりあえず金利は簡単に。物価変動も固定で考えている)。

いま単純に1人に300万円支給しているとする。1人を3人で支えるので、現役世代は100万円に50万円多めに用意してこれを積み立てる。そうすると2050年以降はこの積立金をとり崩して、その積立金と合わせて高齢者に300万円を拠出できる。こうするとずっと負担も150万円で給付も300万円になる。

ポイントはこの仕組みを長い時間をかけてやること。積立と取り崩しの山の稜線をできるだけ長く取ることだ(図1)。

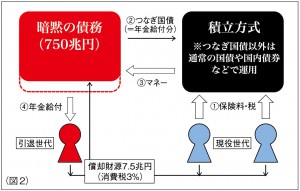

積立方式に移行した場合、現役世代は自らが老後に受け取る年金のために積み立てることになり、引退世代は年金を受け取ることができなくなる。そのためその年金分を用意する必要がある。これがどのくらいかというとおよそ750兆円。専門家の間で「暗黙の債務」と呼ばれている、非常に巨額なお金だ。

でもこれは政府が公債を発行することで賄える。巨額過ぎて返済などできないと思われているが、要はお金を政府がちゃんと返済できればいい。この債務を10年間に返そうとなると、年間で75兆円くらい返さないといけなくなる。これは消費税で30%分くらい増税しないと無理。

では100年間くらいだったらどうか。年7.5兆円くらいになる。これなら現実に可能だと思う。なぜかというと7.5兆円は今回の消費税の増税率、3%くらいだから。現役世代と引退世代から3%の消費税をとって返せばいい。つまりそうやって薄く増税し、入ってきたお金を利子分を含めて国債で償還させると、実は積立方式に移行できるのだ(図2)。

ポイントはこの仕組みを長い時間をかけてやること。積立と取り崩しの山の稜線をできるだけ長く取ることだ(図1)。

積立方式に移行した場合、現役世代は自らが老後に受け取る年金のために積み立てることになり、引退世代は年金を受け取ることができなくなる。そのためその年金分を用意する必要がある。これがどのくらいかというとおよそ750兆円。専門家の間で「暗黙の債務」と呼ばれている、非常に巨額なお金だ。

でもこれは政府が公債を発行することで賄える。巨額過ぎて返済などできないと思われているが、要はお金を政府がちゃんと返済できればいい。この債務を10年間に返そうとなると、年間で75兆円くらい返さないといけなくなる。これは消費税で30%分くらい増税しないと無理。

では100年間くらいだったらどうか。年7.5兆円くらいになる。これなら現実に可能だと思う。なぜかというと7.5兆円は今回の消費税の増税率、3%くらいだから。現役世代と引退世代から3%の消費税をとって返せばいい。つまりそうやって薄く増税し、入ってきたお金を利子分を含めて国債で償還させると、実は積立方式に移行できるのだ(図2)。

しかし財務省などは「そんな国債発行はできるわけがない」と言う。

確かに国債として発行されてしまうとこの暗黙の債務が顕在化するので、政府の債務が増加することから、国債市場で利回りが急上昇するリスクが出てくる。

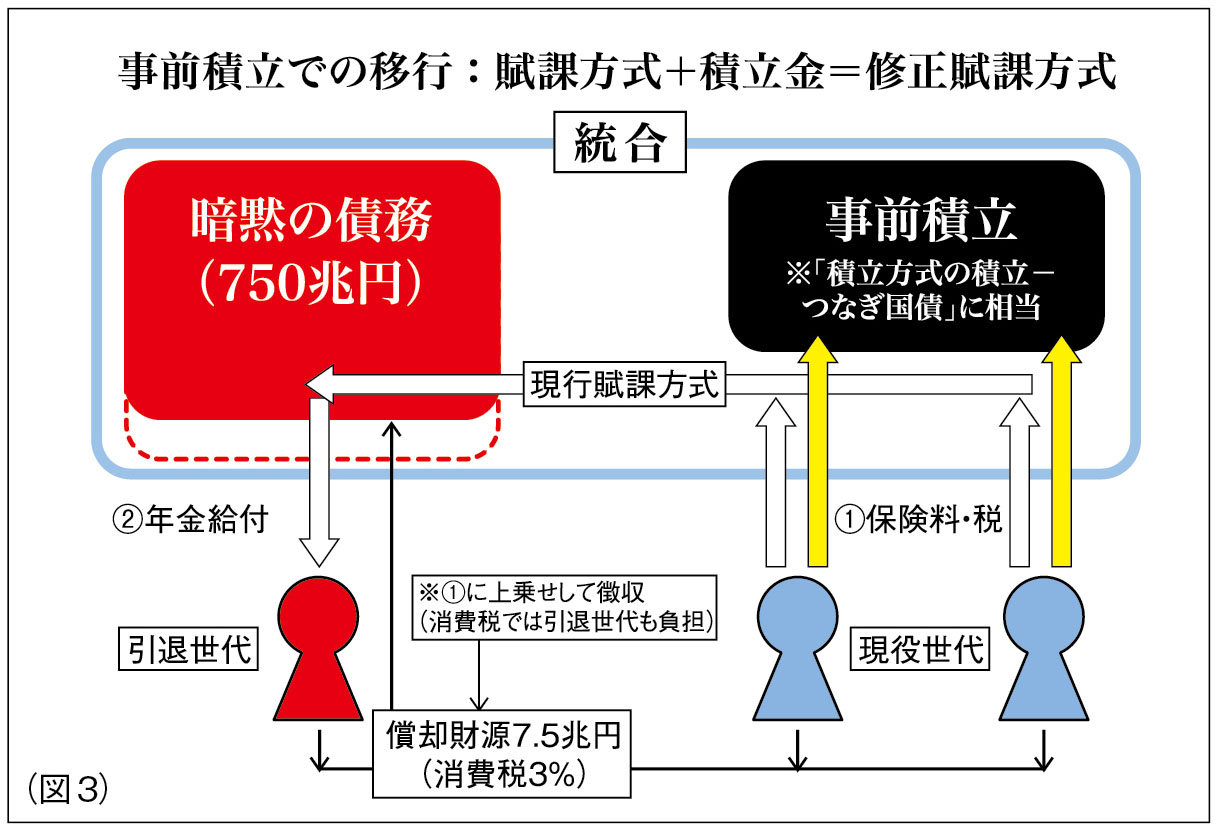

しかし実際に国債を発行する必要はない。どうするのか。見かけ上発行したことにすればいい。

現役の世代は保険料・税などで毎年60兆円くらいずつ積立てていく。そうすると現金なので運用しないといけない。最も安全な運用の仕方は国債を運用すること。

しかし財務省などは「そんな国債発行はできるわけがない」と言う。

確かに国債として発行されてしまうとこの暗黙の債務が顕在化するので、政府の債務が増加することから、国債市場で利回りが急上昇するリスクが出てくる。

しかし実際に国債を発行する必要はない。どうするのか。見かけ上発行したことにすればいい。

現役の世代は保険料・税などで毎年60兆円くらいずつ積立てていく。そうすると現金なので運用しないといけない。最も安全な運用の仕方は国債を運用すること。

国債は利子をつけて返すので、引き受け手はいる。右側の事前積立をする側に引き受けて貰えばいい(図3)。その引き受け手から手に入れたお金を今度は右から左へ年金給付として引退世代に給付すればいいのだ。そうすると積立と暗黙の債務は政府が管理すれば、両方とも政府の勘定になるので、政府内の取引で終わる。

銀行や生保などへ国債という形で発行しなくても大丈夫なのだ。単に政府会計のなかで、資金の貸し借りをはっきりしておけばいい。

先に日本の制度は賦課方式といったが、正確には修正賦課方式と呼ばれている。これはまさに事前積立方式そのもの。事前積立方式であれば、実際に国債を発行することなく、暗黙の債務を長い間かけて償却することにすれば、実質的に積立方式への移行が可能となるのだ。現行制度の調整だけで年金の世代間格差の改善は可能なのである。

国債は利子をつけて返すので、引き受け手はいる。右側の事前積立をする側に引き受けて貰えばいい(図3)。その引き受け手から手に入れたお金を今度は右から左へ年金給付として引退世代に給付すればいいのだ。そうすると積立と暗黙の債務は政府が管理すれば、両方とも政府の勘定になるので、政府内の取引で終わる。

銀行や生保などへ国債という形で発行しなくても大丈夫なのだ。単に政府会計のなかで、資金の貸し借りをはっきりしておけばいい。

先に日本の制度は賦課方式といったが、正確には修正賦課方式と呼ばれている。これはまさに事前積立方式そのもの。事前積立方式であれば、実際に国債を発行することなく、暗黙の債務を長い間かけて償却することにすれば、実質的に積立方式への移行が可能となるのだ。現行制度の調整だけで年金の世代間格差の改善は可能なのである。

*

年金問題は本来政府に100預けたら100あって、将来金利分も含めて老後に返してもらえるから安心できる。しかし年金改革ではいろんな政党が出てきて、場当たり的に変えられてしまった。100預けていたものが80くらいになるようなことになり、制度を信用できなくなって、現役世代の拠出が減ってしまっている。そして増税も許容できなくなっている。 従って年金問題は超党派で議論したら後は専門家に任せて、党利党略で簡単に変えられないようにすることも重要である。

プロフィール

小黒 一正氏(おぐろ・かずまさ)…1974年生まれ。京都大学理学部卒業後、一橋大学大学院経済学研究科博士課程修了(経済学博士)。大蔵省(現財務省)入省後、財務省財務総合政策研究所主任研究官、一橋大学経済研究所准教授を経て、2013年4月から法政大学経済学部准教授。著書に『アベノミクスでも消費税は25%を超える』(PHPビジネス新書)、『2020年、日本が破綻する日』(日経プレミアシリーズ)、『世代間格差って何だ』(PHP新書)、『人口減少社会の社会保障制度改革の研究』(中央経済社)などがある。

プロフィール

小黒 一正氏(おぐろ・かずまさ)…1974年生まれ。京都大学理学部卒業後、一橋大学大学院経済学研究科博士課程修了(経済学博士)。大蔵省(現財務省)入省後、財務省財務総合政策研究所主任研究官、一橋大学経済研究所准教授を経て、2013年4月から法政大学経済学部准教授。著書に『アベノミクスでも消費税は25%を超える』(PHPビジネス新書)、『2020年、日本が破綻する日』(日経プレミアシリーズ)、『世代間格差って何だ』(PHP新書)、『人口減少社会の社会保障制度改革の研究』(中央経済社)などがある。

〈インタビュアー〉合同会社創光技術事務所/西出 孝二氏(にしで・こうじ)…同社共同経営者・公認会計士・税理士。慶應義塾大学理工学部電気工学科卒。カリフォルニア大学バークレイ校留学。1983年に創栄共同事務所を設立、代表就任。2010年4月より、創光技術事務所共同経営者兼務。

〈インタビュアー〉合同会社創光技術事務所/西出 孝二氏(にしで・こうじ)…同社共同経営者・公認会計士・税理士。慶應義塾大学理工学部電気工学科卒。カリフォルニア大学バークレイ校留学。1983年に創栄共同事務所を設立、代表就任。2010年4月より、創光技術事務所共同経営者兼務。

〈インタビュアー〉塩入 千春氏(しおいり・ちはる)…同社シニア・アナリスト・理学博士。京都大学理学部卒。総合研究大学院大学博士課程修了。理化学研究所研究員等を歴任。2013年9月より現職。

〈インタビュアー〉塩入 千春氏(しおいり・ちはる)…同社シニア・アナリスト・理学博士。京都大学理学部卒。総合研究大学院大学博士課程修了。理化学研究所研究員等を歴任。2013年9月より現職。

町工場・中小企業の応援団 BigLife21 2014年1月号の記事より