事業承継問題解決の切り札となるか? 未来への架け橋「事業承継型スタートアップ」

はじめに

今回の記事では、今後の事業承継ビジネスにおける潜在的オポチュニティとして事業承継型スタートアップについて触れてみたい。

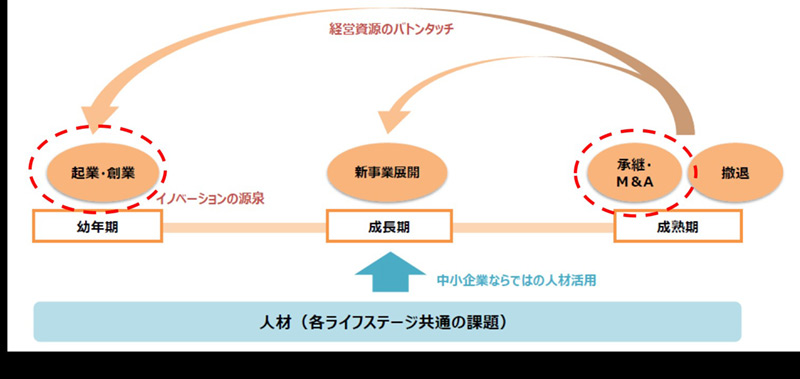

私がこのスキームを考える契機となったのが「2017年版中小企業白書」(中小企業庁)である。中小企業庁は、同白書において、図表とともに次のように述べている。

「起業・創業によりイノベーションが起こり、既存企業は成長を目指し、事業や経営資源(撤退企業を含む)が円滑に次世代に引き継がれるというライフサイクルが重要である」

あえて俗な言い方をしてみると、企業の“輪廻転生”というイメージであり、このサイクルを通じて、通常所有と経営が一致している中小オーナー企業でもゴーイングコンサーン(注)を実現することができるものと理解している。

(注)ゴーイングコンサーンは、「継続企業の前提」とも呼ばれ、会社が将来無期限に事業を継続していくという前提を指す。

事業承継型スタートアップとは

では、ここで提示する事業承継型スタートアップとは何かということであるが、前述の白書に従って定義してみると、次のような感じとなろう。

「事業承継を控えた老舗企業を第三者承継により譲り受ける起業家または幼年期企業」(注)

(注)老舗からワカモノへの事業承継という意味では「ベンチャー型事業承継」というコンセプトと類似する。しかし、ベンチャー型事業承継とは「若手後継者が、先代から受け継ぐ有形・無形の経営資源を活用し、リスクや障壁に果敢に立ち向かいながら、新規事業、業態転換、新市場参入など、新たな領域に挑戦することで、永続的な経営をめざし、社会に新たな価値を生み出すこと」(一般社団法人ベンチャー型事業承継ホームページ)と定義され、現状のところ親族内承継にフォーカスしていることから、ここで提示する事業承継型スタートアップは第三者承継を前提としている点で大きく異なる。ちなみに、紙面の都合により説明は割愛するが、第三者承継の割合は一貫して増加しており現在4割を超えている。

もう少し噛み砕いて言えば「老舗が売主で、起業家または幼年期企業が買主となるM&Aであり、買主は、老舗企業の経営資源や独自の強みなどに着目しながらも、最先端テクノロジーの導入やイノベーティブな視点を持ち込むことを通じ、老舗のビジネスモデルを抜本的に転換させ、再成長を目指す」ことと定義できる。

親族内承継における課題として「経営者としての適性や能力のミスマッチ」(注)ということをよく耳にするが、第三者承継によると、買主を十分精査できれば、そのリスクを回避することができる。

また、先進諸国との比較で起業率は過去より一貫して著しく低いという指摘(注)に対し、このスキームは起業率の底上げにもつながる。

(注)後継者が過度に保守的、視野狭窄、新奇性欠如、発想が硬直的、常識に囚われすぎといった側面が強いため、次世代を担う経営者として力量不足のレッテルが貼られてしまうリスクを指す。

(注)平成29年度中小企業白書(中小企業庁)

http://www.chusho.meti.go.jp/pamflet/hakusyo/H29/h29/html/b2_1_1_2.html

つまり、このスキームは事業承継をより効果的に進めることができるともに、起業率の底上げにもつながるという一石二鳥の効果が期待できるのである。

なお、事業承継型スタートアップのイメージに極めて近い事例としては、昨年秋に総合電機メーカー出身のワカモノが、自ら多額の資金を調達し、最近流行りのM&Aマッチングサイトを活用して第三者承継を行ない紙面を賑わせた事例が参考になろう(注)。

(注)「新時代の働き方? サラリーマンが個人でM&A」(ワールドビジネスサテライト)

https://www.tv-tokyo.co.jp/mv/wbs/feature/post_167032/

現状の課題

しかしながら、このスキームが本格化するためには、いくつか乗り越えなければいけない課題が存在する。そのうちの主要なものにつき以下に列挙する。

1、事業承継専門家にとってのキャッシュポイントが限定的である

誤解を恐れずに言えば、起業家は潤沢な資金を持っているわけではない。老舗も似たようなシチュエーションの場合が多いだろう(注)。したがって、本来サポート役として期待される事業承継専門家にとって、このスキームは現時点においてはビジネスとしての魅力に欠ける、と考えてもなんら不思議ではない。

(注)潤沢な資金を有している老舗であれば、後継者難などの事業承継問題に陥る蓋然性は乏しいだろうという直感的な考えに基づく。

2、リスクマネーの提供先として相対的に魅力が乏しい

一般論としては起業家に対してリスクマネーが提供される環境は整備されてきており、例えば生粋のスタートアップであるならば、シードマネー(注)の調達は比較的容易である。一方、事業承継型スタートアップの場合、老舗を継ぐことから短期的な高成長は難しいと評価され、金融機関や投資家などによる投融資対象としての魅力が劣後して見える可能性がある。

(注)シードマネーとは、新たな事業を開始または起業準備のために必要な資金をいう。

3、老舗もワカモノもなかなか次の一歩を踏み切れない

両者を取り持つマッチングイベントは段々増えてきているが、ワカモノの斬新なアイデアを受けて、老舗とワカモノが具体的に次のステップへと辿るのはまだ限定的である。これは、資金の問題だろうか?世代間ギャップの問題であろうか?それとも当事者の覚悟の問題であろうか?

結語

国内で事業承継問題が公になる契機となったのは「2004年版 中小企業白書」の「第3章 中小企業の世代交代と廃業を巡る問題」と記憶している(注)。

(注)あくまでも筆者が簡潔にWeb調査を行ったものに過ぎず、正確に確認をしたわけではない。

そこからもはや15年程の歳月が経過しており、この問題は収まるどころか大きな社会問題となっている。

資産承継に効果的なやり方は様々存在する。経営承継についても十分にノウハウが溜まっている。

それでもなおこの問題が根強く残っているということは、モノゴトを多面的に見て、固定観念に囚われない違ったやり方を模索することが必要ではないだろうか。

だから、事業承継型スタートアップは事業承継問題に対するソリューションの一つとして頭の片隅にでも留めておいてもらえると幸いである。

私は、そういった視点を持って事業承継問題を抜本的に解決すべく、先陣を切って果敢に挑んでいきたいと考えている。読者の中から似たような思いを有するナカマが現れることを心から期待している。

【プロフィール】

久禮 義継

コーポレートファイナンスを武器に社会課題の解決に挑むプロフェッショナル。これまで、グループ従業員数10万人の巨大グローバル企業の経営企画、日米欧の投資銀行、Big4会計事務所など大手企業9社を渡り歩く。特に、コーポレートファイナンス領域においては、15年近くにわたる経験と多様な実績を有する(国内外M&A、IPO主幹事、ストラクチャードファイナンス)。また、過去起業にも2回チャレンジした経験もある(投資ファンド、Fintech)。

ミシガン大学MBA

同志社大学経済学部卒業

TOEIC980

事業承継士

公認会計士(再登録手続中)

米国公認会計士(未登録)