岸田康雄 (事業承継コンサルティング株式会社) – 親族外事業承継(会社売却・M&A・事業譲渡)の進め方(1)「M&Aを誰に相談すればよいか?」

(写真=写真AC)

【1】 最初に誰に相談すべきか

事業承継は一生に一度の重大なイベントであり、それを失敗すると、これまで築き上げてきたすべての事業価値を失ってしまう。

それゆえ、事業承継を行う際には、専門家のアドバイスが不可欠である。

この点、親族内で事業承継を行う場合、そのアドバイザーとしては税理士・公認会計士が最適な専門家であるといわれている。

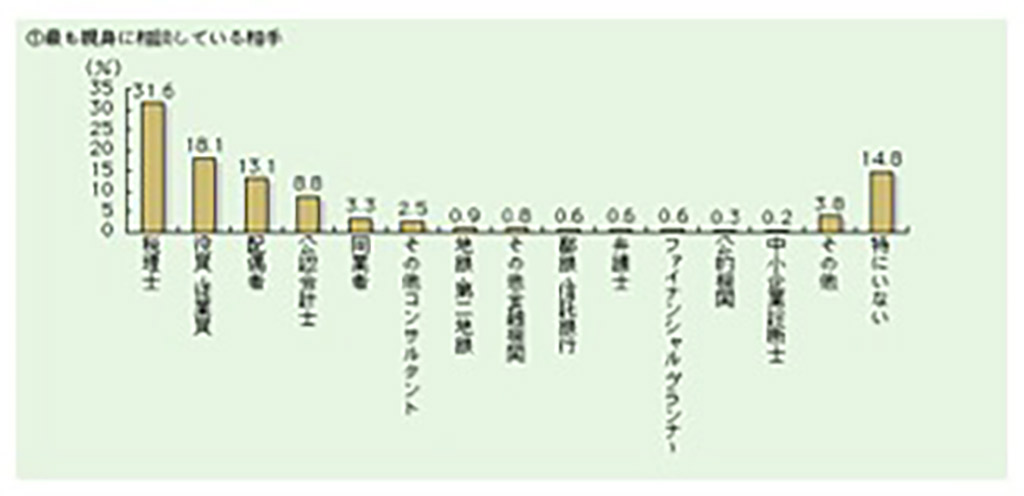

中小企業白書によれば、企業オーナーが最も親身に相談している相手は「税理士」(31.6%)であり、「公認会計士」(8.8%)と合わせると、会計専門職で約4割という結果が得られている。

これは、事業承継には株式の承継に伴う相続税対策が不可欠であるため、税務の専門家である税理士や公認会計士のノウハウが必要とされてきたからだと考えられる。

事業承継に関して最も親身に相談している相手と相談相手別準備内容(出所:2006年度版中小企業白書)

これに対して、親族内に後継者がいない場合、相談すべき最適な専門家は誰か。

この点、親族外承継(M&A)の場合であっても、親族内承継と同じく税理士および公認会計士が最適なアドバイザーであるといわれている。

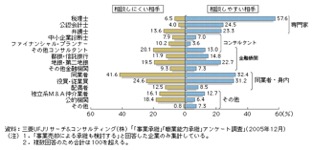

中小企業白書によれば、企業オーナーが親族外承継(M&A)について相談したい相手は、「税理士」(57.6%)と「公認会計士」(24.5%)が大半を占めるという調査結果が出ている。

M&Aによる売却について相談しやすい相手およびしにくい相手(出所:2006年企業白書)

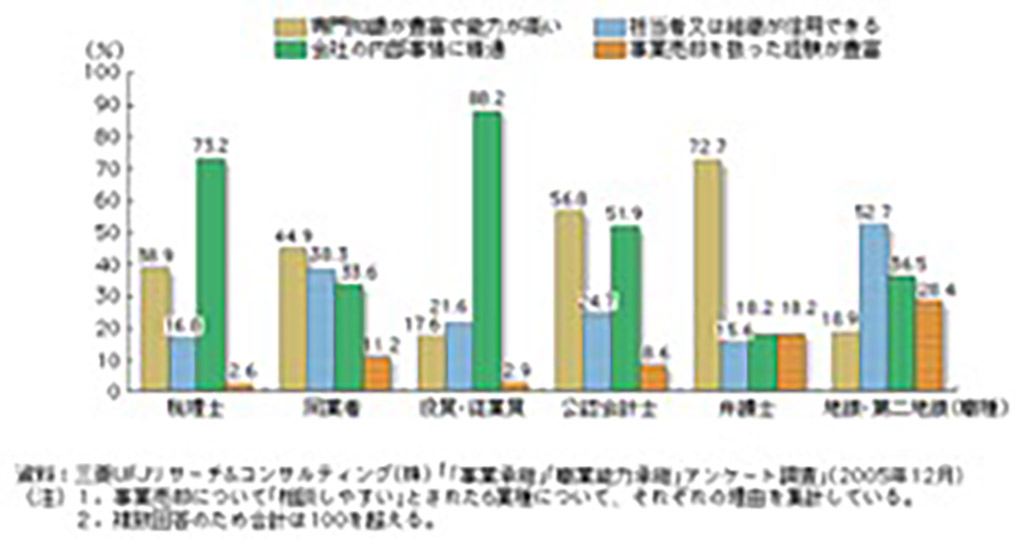

これは、税理士や公認会計士は「会社の内部事情に精通している」、「専門知識が豊富で能力が高い」と理解され、親族内承継だけでなく親族外承継(M&A)の際にもその専門性を評価されたものと考えられる。

したがって、親族外承継(M&A)を考える場合、最初に相談すべき相手は、税理士または公認会計士であるといえよう。

M&Aによる売却について相談しやすい理由(職種別)(出所:2006年企業白書)

【2】 銀行へ相談すべきか

親族外承継(M&A)を銀行に相談すると、借入金の返済を迫られるのではないかと心配するかもしれない。銀行にとって融資先の会社の企業オーナーが変わるということは、銀行が融資条件の見直しを行う事態だからである。

しかし、メインバンクといえども企業オーナーの意思決定を阻止しうるほどの影響力までは持っていない。逆に、融資先が親族外承継(M&A)を決定した際には、銀行は保有する貸出債権の保全を図るために、最大限の支援を提供しようとする。

それゆえ、借入金のことは心配せず、銀行からの支援を期待しつつ、初期段階から相談を持ち込みたい。

また、ほとんどの企業オーナーは、個人で会社の借入金の連帯保証人になっているはずである。

親族外承継(M&A)後に債務保証をスムーズに解除してもらえるよう、銀行には事前に相談しておく必要がある。

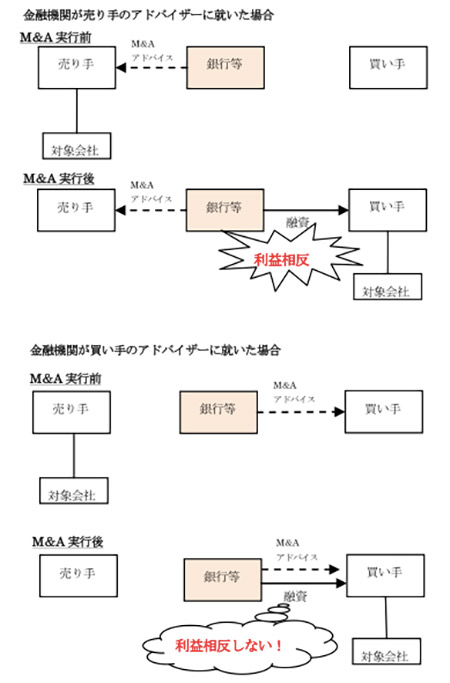

注意したい点は、銀行に親族外承継(M&A)の相談を行う場合、銀行(またはその子会社の証券会社)をM&Aアドバイザーとして雇うように求められるケースである。

つまり、親族外承継(M&A)を手伝うから銀行に報酬を払えという提案である。銀行にとっても債権回収は重要な問題であるから、なるべく信用力の高い買い手を見つけてやりたいと考える。

融資実行と親族外承継(M&A)アドバイスの利益相反

この点、銀行のM&Aアドバイザリー業務に伴う利益相反という問題には注意しなければならない。

銀行が、単純に買い手候補を紹介するだけならば全く問題はない。

しかし、買い手候補には買収資金の調達ニーズが生じるため、銀行は、売り手の利益を犠牲にしてでも取引を実行させ、買い手に融資を実行したいと考える。

すなわち、銀行は売り手の利益を犠牲にして、買い手の利益を図る可能性が高い。

そもそも銀行は買い手側のM&Aアドバイザーとして相応しいポジションにある。

特に、巨額の資金を調達して企業買収を繰り返す上場企業は、売り手の中小企業よりも大切なお客様である。銀行にM&Aアドバイザーとしてのサービスを求めるべきではない。

この点、税理士や公認会計士であれば、利益相反の問題に直面することはなく、純粋に売り手側の利益を最大化するためのアドバイスを提供することが可能である。

親族外承継(M&A)について、専門家の公正なアドバイスを求めるのであれば、銀行は買い手探しの手伝いを(無償で)求めるだけにとどめ、正式なM&Aアドバイザーとしては税理士や公認会計士を雇うべきであろう。

【3】 いつ売却決定すべきか

一般的に、オーナー経営者は、いつまでも現場で働きたいと考えるものである。元気なオーナー経営者ほど、引退の時期が見えなくなり、事業承継対策が遅くなる。

会社の親族内承継を行うのであれば、相続税負担を軽減するために、自社株式の相続税評価を引下げる株式承継対策が必要である。

一方、親族外承継(M&A)を行うのであれば、売却価格を高くするために、自社株式の価値を高める経営戦略が必要になる。

いずれにしても、早い段階で事業承継に関する基本的な方針を固め、その方向に適合した資産承継対策を講じなければならない。

親族内承継にせよ、親族外承継(M&A)にせよ、意思決定は早いほうがよい。

企業オーナーの悩み

一般的に、業績好調の時期には、業績好調の会社の経営は長く続けたいと考えるため、親族外承継(M&A)を決断できる企業オーナーは少ない。そのため、親族外承継(M&A)に最適なタイミングを逃してしまうケースが多い。

そのような場合、業績が悪化してから親族外承継(M&A)を考え始めるが、その時期には売却できなくなり、引退できなくなる。

売却価格の最大化という点から、業績が悪化したときの親族外承継(M&A)は不利である。

業績の悪化した会社の株価は低く評価されるからである。債務超過に陥ってしまうと、親族外承継(M&A)は不可能に近い。

親族外承継(M&A)できなければ廃業せざるをえない。

しかし、廃業には多くの問題が伴う。廃業の一番大きな問題は、従業員が失業することである。また、得意先に対して製品・商品やサービスを販売できなくなり、顧客に迷惑をかけることになる。

廃業する際に会社を清算することになれば、これまで築き上げた会社の事業価値はゼロになる。個別資産を処分しても二束三文でしか売れない。場合によっては処分費用が必要となる。

また、廃業は税負担の点においても不利である。

会社を清算する場合、資産の売却益に対して法人税が課されることに加え、残余財産の分配に対して株主個人の所得税が課されることから、オーナーの手元には現金はほとんど残らない。

売却のタイミングを見失うことによって廃業するような最悪の事態に陥らないようにするため、企業オーナーは業績好調の段階で親族外承継(M&A)の意思決定を行わなければならないのである。

【4】 従業員に承継させることはできるか

オーナーの親族内に適当な後継者が見当たらない場合、おそらく次に考えるのは、従業員の中に後継者にふさわしい者がいるかどうかということだろう。

これまで何十年と苦楽を共にしてきた仲間に会社を譲ることができれば、オーナーとしても責任を果たせたと感じることができるはずである。

しかし、従業員に会社を譲ることにはいくつか難しい問題があり、それが可能なケースは非常に少ないのが実状である。

従業員に会社を継がせることのメリットは、会社をよく知っている従業員が後継者になることで、周囲の不安感が少ないこと、従業員でも経営者になれることを示すことで、従業員のモチベーションを高められることである。

経営者としての能力と個人保証を引き継ぐだけの財産のある従業員がいるのであれば、従業員に会社を継がせるべきであろう。無理に第三者に親族外承継(M&A)する必要はない。

しかし、中小企業といえども、自社株式の評価は数千万円から数億円に上ることも珍しくなく、サラリーマンであった従業員個人がこのような大金を用意して株式を買い取ることは不可能に近い。

そのうえ、金融機関からの借入金に対しても、個人保証することが求められる。万が一、会社が潰れれば、すべての個人財産を失うことを覚悟すべき大きなリスクである。

企業オーナーから自社株式を買い取ったり、借金の連帯保証人を引き継いだりするだけの財産と覚悟を持った従業員が存在しているケースはほとんどない。

また、オーナー一族が株式所有を続けることで株式買取り問題を先延ばしできたとしても、サラリーマンの従業員が会社の後継者となる資質を持つケースは意外と少ない。

例えば、技術者としては優秀であるが、経営者としての能力や資質に欠ける従業員を後継者とすれば、業績が悪化してしまう危険性がある。

将来の会社の発展を思えば、資本を投入できる余裕のある企業の傘下に入り、経営者として能力のある外部の人材に経営を任せることは有益なことである。

「自分が誰に継がせたいか?」よりも「会社の存続、取引先・従業員にとって誰が継ぐことが最適か?」を考えることが大切である。

【5】 事業承継以外の目的もある

企業オーナーの親族外承継(M&A)は、後継者不在の場合の事業承継だけが目的というわけではない。

企業オーナーが若くて元気な時期にあっても、後継者がいるケースであっても、戦略的に親族外承継(M&A)を行うケースがある。事業承継以外の目的をもつ親族外承継(M&A)には、次のようなものがある。

第一に、オーナー個人の人生設計において、早い段階で引退して大金を手にし、残りの人生において悠々自適なセカンド・ライフを送りたい(ハッピー・リタイヤ)と考えた場合である。

創業者利潤の実現方法としては、株式上場(IPO)を行って証券市場で株式を売却できることが理想的ではある。

しかし、上場基準が厳しくなった現在、株式上場できるような成長事業と組織体制を構築することは容易ではない。そこで、株式上場を断念し、第三者への売却によって投資回収と創業者利潤を実現しようと考えるのである。

企業を現金対価で売却した企業オーナーが、海外の数か所に別荘を買い、残りの人生を優雅に遊んで暮らす事例は珍しくない。

第二に、同族株主による会社支配の継続にこだわらず、他社とのシナジー効果を創出することによって自社の成長を実現しようとする親族外承継(M&A)である。

例えば、上場企業のオーナーは、すでに創業者利潤も実現し、十分な富を築いているため、オーナー個人の利益よりもむしろ社会的な公器として企業経営を優先するようになる。

企業オーナーが会社そのものの永続的な成長を図るため、他社との統合を行う戦略的な親族外承継(M&A)が実行されるケースもある。たとえば、市場における勝ち組企業同士が経営統合して、最強の企業グループを形成し、安定的な市場シェアを確保しようとするM&Aである。

また、お互いの強みと弱みを相互に補完できるような企業同士が経営統合すれば、市場競争力を高めることができる。

いずれにせよ、親族外承継(M&A)によって企業オーナーの持株比率は低下し、支配権の失うことになる。それにもかかわらず、企業オーナーは親族外承継(M&A)によって会社の成長を実現させようと考える。

それが実現できれば、結果として、企業オーナーが保有する少数株式の価値は高まることになり、オーナー個人の利益にもつながるのである。

第三に、複数の事業を営む会社が、一部事業の売却によって事業ポートフォリオを組み替え、グループ全体の企業価値を高めようとする場合である。

収益性の低いノンコア事業を売却することによって投下資金を回収し、その資金を収益性の高い事業に投下する。これによって、グループ全体の収益性が高まり、企業価値を高めることができる。

また、赤字を止めるために不採算事業を売却するケースや、借入金の返済のために子会社を売却するケースもある。

岸田 康雄 (きしだ やすお)

事業承継コンサルティング株式会社 代表取締役

島津会計税理士法人東京事務所長

公認会計士、税理士、中小企業診断士、国際公認投資アナリスト(日本証券アナリスト協会検定会員)

一橋大学大学院商学研究科修了(経営学および会計学専攻)。 中央青山監査法人(PwC)にて事業会社、都市銀行、投資信託等の会計監査および財務デュー・ディリジェンス業務に従事。

その後、メリルリンチ日本証券、SMBC日興証券、みずほ証券に在籍し、中小企業経営者の相続対策から大企業のM&Aまで幅広い組織再編と事業承継をアドバイスした。

現在、相続税申告を中心とする税理士業務、富裕層に対する相続コンサルティング業務、中小企業経営者に対する事業承継コンサルティング業務を行っている。

日本公認会計士協会経営研究調査会「事業承継専門部会」委員。中小企業庁「事業承継ガイドライン」改訂小委員会委員。

著書には、「プライベート・バンキングの基本技術」(清文社)、「信託&一般社団法人を活用した相続対策ガイド」(中央経済社)、「資産タイプ別相続生前対策完全ガイド」(中央経済社)、「事業承継・相続における生命保険活用ガイド」(清文社)、「税理士・会計事務所のためのM&Aアドバイザリーガイド」(中央経済社)、「証券投資信託の開示実務」(中央経済社)などがある。