親族外事業承継(会社売却・M&A・事業譲渡)の進め方(6) 最適な買い手をどのように選ぶか? – 岸田康雄 (事業承継コンサルティング株式会社)

【1】 会社を成長させてくれる買い手を探す

オーナー経営者は、親族外承継(M&A)した後でも、自社の事業が存続、成長してもらいたいと考える。

自社と経営統合して更なる価値を生み出すことができる買い手候補とは、どのような会社であろうか。

一般的に、買収によって更なる成長を実現できる会社は同業者である。

同業者は、統合した際に収益面やコスト面においてシナジー効果(=相乗効果)を発揮させることができるため、統合後に事業価値を生み出すことができる。シナジー効果の発現が、買収対象事業の更なる成長をもたらすのである。

同業者との統合は、水平統合であるため「規模の経済」を実現できる。

「規模の経済」とは、生産量の増大につれて平均費用が減少し、利益率が高まる効果をいう。

これは、垂直統合(たとえば、卸売業者と小売業者の統合)と比べて、創出できるシナジー効果が大きい。

身近な例であれば、大手家電量販店の経営統合が有名であろう。これは仕入先の家電メーカーに対する交渉力を高める効果を目的としている。購買ロットの大口化による仕入単価の引下げや、管理部門の合理化による経費削減などが可能となるため、利益率を上げることができる。

しかし、同業者へ買収提案を行えば、売却を検討している事実をライバル企業に知られてしまうことなる。また、条件交渉の際には、決算書などの重要な機密情報がライバルに流出することになる。

それゆえ、取引が成立しなかった場合、自社の機密情報が同業者に活用されてしまうことになり、競争上の立場が不利になるおそれがある。

このため、同業者に対する情報開示は、情報を少しずつ段階的に開示する、最重要情報は最後に回すなど、慎重に進めていく必要がある。

売却価格の最大化を実現できる買い手という意味でも、同業者が適している。

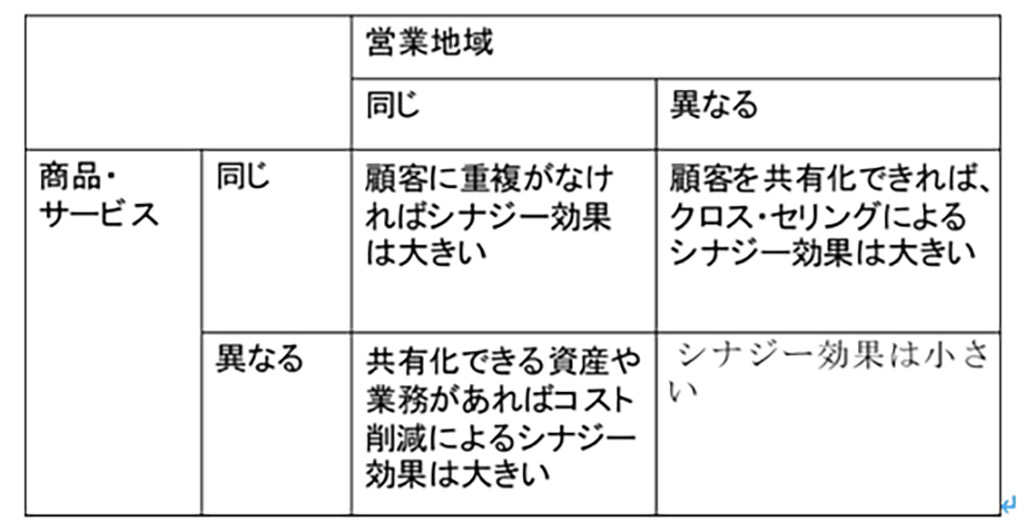

同業者が生み出すシナジー効果の大きさは、営業地域と取扱商品によって整理すると、以下のようになる。

| ①同じ地域で同じ商品を扱っている会社 | 顧客に重複がなければシナジー効果は大きい |

| ②同じ地域で異なる商品を扱っている会社 | 顧客を共有化できれば、クロス・セリングによるシナジー効果は大きい |

| ③異なる地域で同じ商品を扱っている会社 | 共有化できる資産や業務があればコスト削減によるシナジー効果は大きい |

| ④異なる地域で異なる商品を扱っている会社 | シナジー効果は小さい |

【図 シナジー効果を生み出す買い手】

【2】 投資ファンドは買い手となるか

投資ファンドから買収提案を受けたものの、投資ファンドは「ハゲタカ」のイメージがあり、そんな相手には身売りしたくないという相談をうけることがある。

投資ファンドは買い手候補としてどのように考えるべきなのか。

親族外承継(M&A)の際の買い手候補として、同業者の次に提案を検討すべきなのは、投資ファンドである。

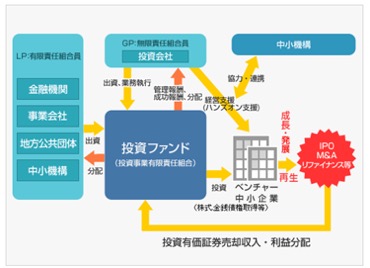

たとえば、中小企業基盤整備機構が、民間の投資ファンドと手を組んで、企業の事業承継に力を入れている。

投資ファンドは、M&A情報の取り扱いには慣れているため、気軽に売却相談を持ち込んでも情報漏洩の問題はない。

【図 企業基盤整備機構の事業承継ファンド(出所:企業基盤整備機構Webサイト)】

投資ファンドは、投資額を上回る売却を行うことが本業であるため、その判断基準は一般の事業会社とは異なる。

一般的に、投資ファンドは、投資利回り(=投下資本利益率)を尺度として投資可否を判断する。投資利回り=投資期間全体の利回り÷投資期間と考えてよいだろう。年間の利回りである。

したがって、投資ファンドの狙いは、投資全体での利回りを高くすることと、できるだけ短期間で回収することの2点になる。

投資ファンドは、投資先を最終的には現金化する必要がある。

なぜならば、投資ファンドの資金は投資家が出資した資金であり、その投資期限は決められているからである。投資期間が満期になれば、投資ファンドは投資家に対して現金で払い戻しをしなければならない。

つまり、投資ファンドが株式投資をした場合には、必ず最後は売却することになる。

投資ファンドが買いたくなる企業の条件は、短期間で高い価格で転売が可能な会社ということである。

ただし、何もしないでも時間が経てば事業価値が高くなって高く転売できる訳ではないため、投資ファンドも当然に事業価値を高める努力をすることになる。ハンズオンによる事業価値向上のための支援である。

後継者問題で悩む中小企業を投資先として考えている投資ファンドの基本的な戦略は、社長が交代することを契機に投資先に不足している経営資源を投入することで、新たな発展や成長を目指すというものである。

中小企業の場合には、その時に必要としている経営資源が何かしら不足しているのが実情である。それが人材の場合もあれば、資金や販売力の場合などその会社の実情に応じた課題であり、それが成長を阻害する要因になっている。

この足りない部分の経営資源を投資ファンドが支援することができれば、支援を受けた会社は更なる成長を実現することが可能になる。

また、従業員に後継者候補はいるが、企業オーナーの株式を買取る資金力がないという問題を抱える会社である。

こうした問題に悩んでいる会社であれば、資金力のない後継者と手を組んでMBOを検討することができる。株主の変更さえ実現できれば投資先の会社の成長は順調に進むと考えられるからである。

【3】 買い手候補へどのように提案するか

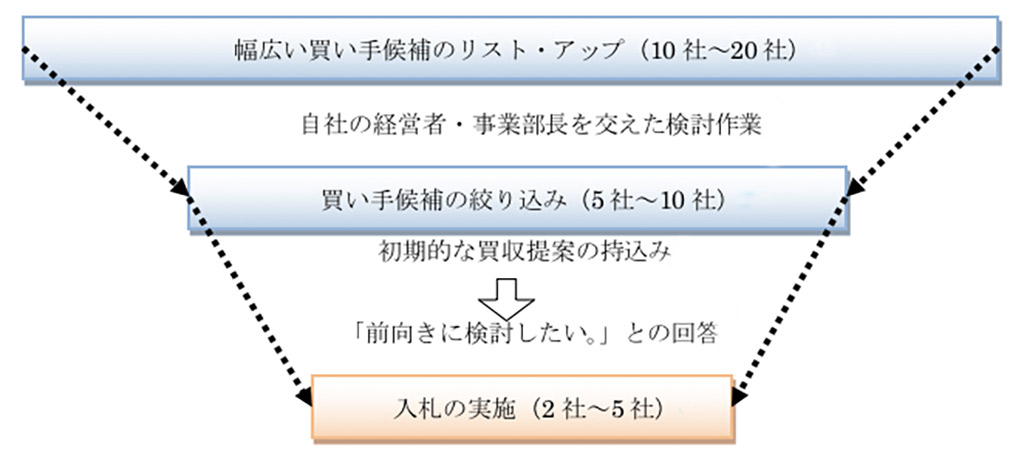

M&Aアドバイザーとも相談し、買収を前向きに検討してくれそうな買い手候補を何社かリスト・アップできたとしよう。買い手候補の絞り込みが終われば、次は買い手候補に実際にアプローチする段階となる。

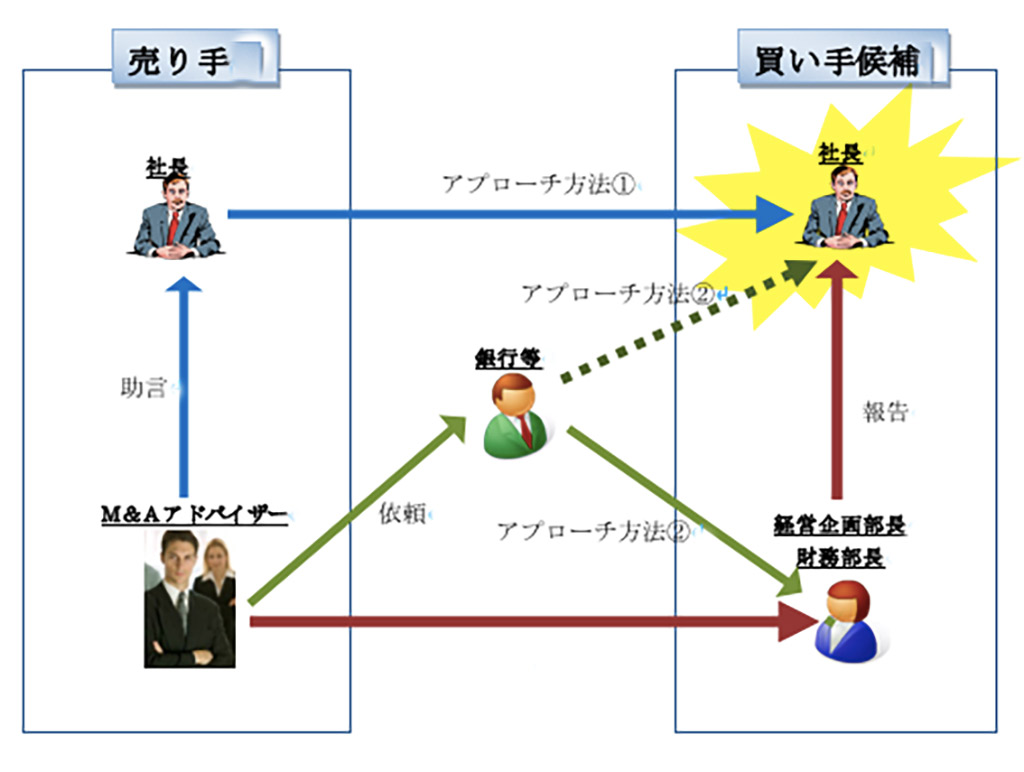

初期的な買収提案を行う方法として、(1)自社の経営者(社長)からのアプローチと、(2)金融機関を通じたアプローチの2つがある。

【図 買い手候補に対するアプローチ】

基本は、オーナー経営者が自ら行うアプローチである。アプローチを受けた買い手候補の社長は、買収という重大な相談であれば、どこの会社であっても真摯に対応するはずである。

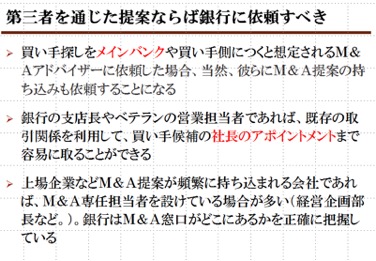

もう一つは、銀行など金融機関を通じたアプローチである。

既存の取引関係があるならば、銀行の営業担当者は、容易に改定候補の社長に会うことができるだろう。銀行の情報力を活用できれば、短期間で買収提案を持ち込むことが可能である。

ただし、対象会社の経営陣など関係者の意見を勘案し、情報開示によって不利益が生じるような同業者にはアプローチを控えたり、事業拡大意欲が乏しいと想定される会社を排除したりすることによって、買い手候補を絞り込む必要がある。

すなわち、買収可能性の高い買い手候補を数社に絞り込んで買収提案を持ち込むのである。

【図 買い手候補の絞り込み】

岸田 康雄 (きしだ やすお)

事業承継コンサルティング株式会社 代表取締役

島津会計税理士法人東京事務所長

公認会計士、税理士、中小企業診断士、国際公認投資アナリスト(日本証券アナリスト協会検定会員)

一橋大学大学院商学研究科修了(経営学および会計学専攻)。 中央青山監査法人(PwC)にて事業会社、都市銀行、投資信託等の会計監査および財務デュー・ディリジェンス業務に従事。

その後、メリルリンチ日本証券、SMBC日興証券、みずほ証券に在籍し、中小企業経営者の相続対策から大企業のM&Aまで幅広い組織再編と事業承継をアドバイスした。

現在、相続税申告を中心とする税理士業務、富裕層に対する相続コンサルティング業務、中小企業経営者に対する事業承継コンサルティング業務を行っている。

日本公認会計士協会経営研究調査会「事業承継専門部会」委員。中小企業庁「事業承継ガイドライン」改訂小委員会委員。

著書には、「プライベート・バンキングの基本技術」(清文社)、「信託&一般社団法人を活用した相続対策ガイド」(中央経済社)、「資産タイプ別相続生前対策完全ガイド」(中央経済社)、「事業承継・相続における生命保険活用ガイド」(清文社)、「税理士・会計事務所のためのM&Aアドバイザリーガイド」(中央経済社)、「証券投資信託の開示実務」(中央経済社)などがある。